天盛物聯攜手深圳中行,以科技賦能推動餐卡碼全國商用新紀元

在數字化轉型浪潮席卷各行各業的今天,金融服務與日常消費場景的深度融合已成為大勢所趨。深圳天盛物聯科技有限公司(以下簡稱“天盛物聯”)與中國銀行深圳市分行(以下簡稱“深圳中行”)達成深度合作,成功助力其“餐卡碼”系統實現全國范圍的商用推廣,標志著智慧餐飲與金融支付的創新融合邁出了堅實而關鍵的一步。

一、 項目背景:智慧餐飲時代的支付革新需求

企事業單位的員工食堂、福利餐飲管理長期面臨著效率、體驗與成本的多重挑戰。傳統的實體飯卡、現金支付方式存在充值繁瑣、易丟失、對賬復雜、數據孤島等問題。隨著移動支付的普及,員工對消費支付的便捷性、即時性提出了更高要求。管理方也亟需一套能夠集成支付、消費管理、數據分析和財務對賬的智能化解決方案,以提升運營效率,優化員工福利體驗。

深圳中行敏銳捕捉到這一市場痛點與機遇,旨在利用其金融科技優勢,打造一款安全、便捷、功能全面的數字化餐飲解決方案——“餐卡碼”。該方案不僅服務于銀行內部員工食堂,更計劃作為一項創新金融服務,推向全國范圍內的合作企事業單位。而這一宏偉藍圖的落地,離不開強大、穩定、可擴展的技術支撐,這正是天盛物聯的核心專長所在。

二、 天盛物聯的技術賦能:定制化軟件開發與系統集成

作為本次合作的技術核心,天盛物聯為深圳中行“餐卡碼”全國商用項目提供了全方位的軟件開發與技術支持服務。

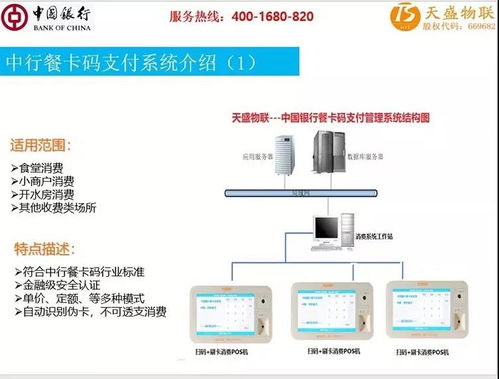

- 核心系統開發:天盛物聯團隊基于對金融支付安全規范和餐飲管理業務的深刻理解,為“餐卡碼”開發了穩定可靠的后臺管理系統與前端應用。系統支持多角色管理(如單位管理員、食堂商戶、員工),實現了在線開戶、二維碼生成與加密、實時消費扣款、余額查詢、交易記錄追溯等核心功能。

- 全渠道支付整合:項目成功接入了中國銀行的支付結算體系,確保了資金流轉的安全與高效。系統設計具備高度的擴展性,為未來可能接入的其他支付渠道預留了接口,構建了開放式的支付生態基礎。

- 全國化部署與云端架構:為實現“全國商用”的目標,天盛物聯采用了先進的云計算和微服務架構。系統部署在安全可靠的云平臺上,具備彈性伸縮能力,能夠從容應對不同規模企事業單位的接入需求,保障了在全國范圍內推廣時系統的高可用性與高性能。

- 數據安全與合規保障:金融級的安全防護貫穿項目始終。天盛物聯在軟件開發中嚴格遵循國家網絡安全法規及金融行業數據安全標準,運用數據加密、傳輸加密、風險監控等多種技術手段,全方位保障用戶資金信息安全與個人隱私。

- 智能化管理功能:除了基礎的支付功能,系統還集成了豐富的管理模塊,如消費數據分析、補貼靈活發放、報表自動生成、庫存聯動預警等,幫助企事業單位實現餐飲福利的精細化、數字化管理。

三、 合作成果與深遠影響

通過此次合作,深圳中行的“餐卡碼”成功從一個概念轉化為具備全國服務能力的成熟產品。目前,系統已在多家試點單位穩定運行,獲得了管理方與員工的一致好評。其成功商用帶來了多重價值:

- 對企事業單位:大幅提升了食堂管理效率和透明度,降低了運營成本,使員工福利發放更精準、體驗更優越。

- 對員工用戶:享受到了“一碼通吃”的極致便捷,支付秒速完成,余額實時可查,徹底告別了實體卡的束縛。

- 對深圳中行:豐富了其對公及零售金融產品線,增強了客戶粘性,開拓了金融科技服務實體經濟的新場景,鞏固了其在數字化金融服務領域的領先地位。

- 對天盛物聯:該項目是其在“物聯網+金融科技”領域解決方案能力的又一次成功驗證,積累了寶貴的復雜系統集成和全國化部署經驗,提升了品牌在行業內的知名度和影響力。

四、 展望未來:共建智慧生活新生態

“餐卡碼”全國商用的成功,僅僅是起點。天盛物聯與深圳中行的合作,展示了科技企業與金融機構強強聯合,共同挖掘場景金融潛力的巨大能量。雙方有望在現有合作基礎上,進一步探索將“餐卡碼”模式擴展至更多內部消費場景(如超市、文娛),并利用沉淀的消費數據,衍生出信用評估、個性化金融產品推薦等增值服務,共同構建一個更加智能、便捷、安全的企事業數字生活服務生態圈。

此次天盛物聯助力深圳中行餐卡碼全國商用的軟件開發項目,不僅是一次成功的商業合作范例,更是推動產業數字化、金融普惠化進程中的一個生動縮影,為行業帶來了寶貴的借鑒與啟示。

如若轉載,請注明出處:http://m.ibdggy.cn/product/23.html

更新時間:2026-08-08 20:09:45